Majandusaasta aruanded on veel esitamata rohkem kui pooltel ühingutel. Justiitsministeerium tuletab meelde, et majandusaasta aruanne tuleb esitada ka juhul, kui majandustegevust ei ole toimunud.

Kõik juriidilised isikud, kellel on majandusaasta aruande esitamise kohustus ja kelle majandusaasta lõppes 31.12.2023, peavad esitama majandusaasta aruande 30. juuniks. Kuna sel aastal langeb tähtaeg pühapäevale, siis loetakse tähtaegseks ka 1. juulil esitatud aruanded.

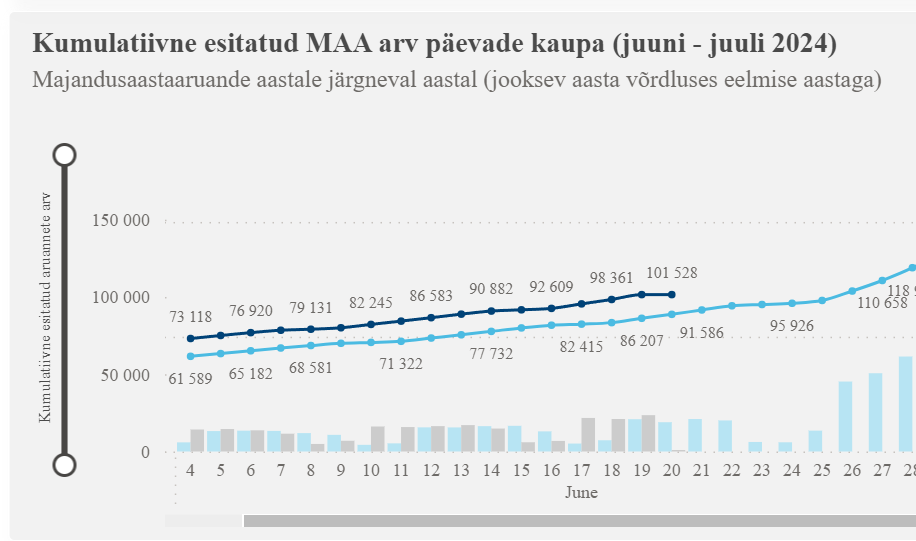

Justiitsminister Madis Timpsoni sõnul on aruandekohustuslasi, kes peavad sel aastal aruanded esitama, kokku 306 855. „Tänaseks on aruanded juba esitanud 98 360 ühingut, mida on rohkem, kui eelmisel aastal samal ajal, kui see arv oli 83 395. Esitamist ootavad veel 172 691 ühingu aruanded,“ rääkis ta.

„Palume esitada majandusaasta aruanne äriregistrile õigeaegselt. Nii aitame hoida meie ettevõtluskeskkonna läbipaistva, usaldusväärse ja konkurentsivõimelisena,“ pani justiitsminister südamele.

Registrite- ja Infosüsteemide Keskuse (RIK) null-aruandluse tiimijuht Aleksandr Beloussov juhib tähelepanu, et äriregistris saavad ettevõtjad soovi korral kasutada ka aruande saatmise ajatamise võimalust. „See tähendab, et kui aruanne on aruandluskeskkonnas sisestatud ja allkirjastatud, ei pea ootama juuni lõpuni, et aruanne registrile esitada tähtaja saabudes. Ettevõtja saab kasutada automaatse esitamise funktsiooni, mis ajatab aruande esitamise soovitud ajale,“ selgitas Beloussov.

Beloussov tõi välja sedagi, et majandusaasta aruande sisestamiseks ja esitamiseks on jätkuvalt võimalik anda volitusi. „Sel aastal on lisandunud võimalus volituste haldamiseks ka infosüsteemis Pääsuke, kus saab anda lisaks volituse ka raamatupidamise büroole, mida aga ei saa teha otse majandusaasta aruande esitamise portaalis. Pääsuke asub riigiportaalis eesti.ee ja pakub iseteeninduskeskkondade volituste haldamiseks ka hulganisti lisavõimalusi,“ rääkis ta.

Kohustuse õigeaegselt täitmata jätmisel võib registripidaja alustada aruandluskohustuse täitmiseks juriidilise isiku kustutamist või trahvimist. Registrist kustutatakse vaid need aruande esitamata jätnud juriidilised isikud, kellel pole registrist nähtavat vara, pooleli olevaid menetlusi ega maksuvõlgu.

Kandeavaldusega võib osaühing taotleda registrist enda kustutamist, kui osaühing ei ole tegevust alustanud ning seda kinnitavad kõik juhatuse liikmed ja kõik osanikud.